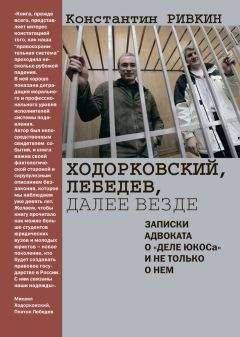

Константин Ривкин - Ходорковский, Лебедев, далее везде. Записки адвоката о «деле ЮКОСа» и не только о нем

На нашем литературном портале можно бесплатно читать книгу Константин Ривкин - Ходорковский, Лебедев, далее везде. Записки адвоката о «деле ЮКОСа» и не только о нем, Константин Ривкин . Жанр: Биографии и Мемуары. Онлайн библиотека дает возможность прочитать весь текст и даже без регистрации и СМС подтверждения на нашем литературном портале litmir.org.

Внимание! Книга может содержать контент только для совершеннолетних. Для несовершеннолетних просмотр данного контента СТРОГО ЗАПРЕЩЕН! Если в книге присутствует наличие пропаганды ЛГБТ и другого, запрещенного контента - просьба написать на почту [email protected] для удаления материала

Ходорковский, Лебедев, далее везде. Записки адвоката о «деле ЮКОСа» и не только о нем читать книгу онлайн

Ходорковский, Лебедев, далее везде. Записки адвоката о «деле ЮКОСа» и не только о нем - читать бесплатно онлайн , автор Константин Ривкин

За «делом ЮКОСа» много лет следили как вся наша страна, так и весь цивилизованный мир. На процессах против Михаила Ходорковского и Платона Лебедева столкнулись не только команда адвокатов и система российского правосудия, правого уже по самому определению. Это было противостояние нового бизнеса, его защитников и государственной машины… с вполне предсказуемым результатом.

Известный адвокат Константин Ривкин был не просто один из участников этих процессов, кому доступны все тонкости взгляда изнутри. Он на собственном опыте почувствовал, что это такое, когда государство борется с независимым бизнесом, не брезгуя при этом никакими средствами, вплоть до запугивания и преследования адвокатов.

Его книга – уникальное, написанное с адвокатским педантизмом и умной иронией свидетельство тех окаянных дней и судилищ, на которых уничтожалось предпринимательское будущее страны. Это не просто мемуары и биографии отдельных человеческих судеб, зачастую трагических. Это не только достоверная история разгрома некогда самой успешной нефтяной компании.

Книга содержит неизвестные подробности и доказательства, профессиональный анализ современных проблем российского уголовного судопроизводства, с глубоким проникновением в суть его проблем. И в то же время это пособие для нынешних юристов, вынужденных работать в системе, когда обращение «Ваша честь» звучит как невольный сарказм.

И, наконец, одна из самых ценных составляющих этого издания – дань памяти человеку, который, как и главные герои, стал так дорог автору за эти годы.