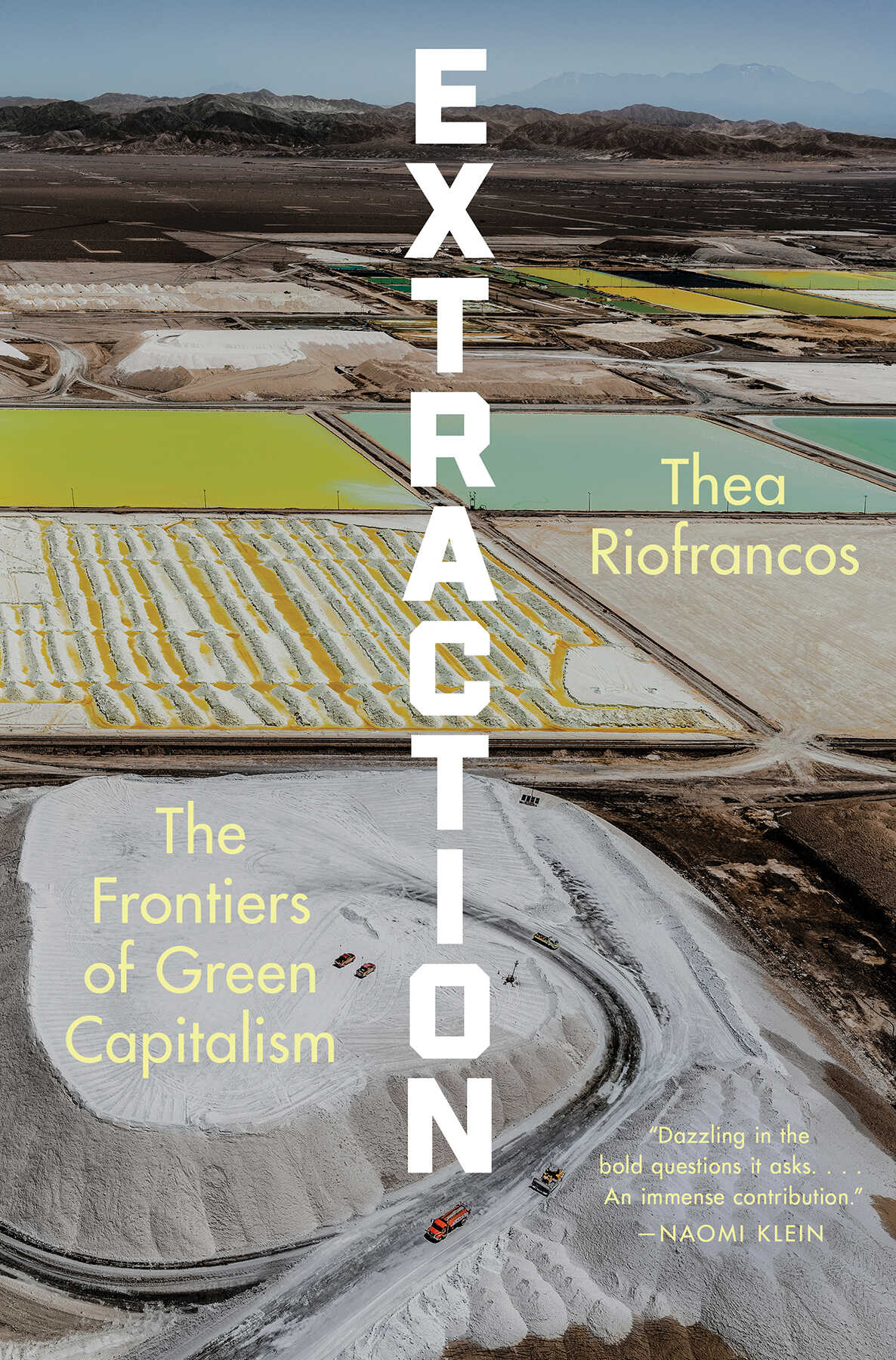

местах могут измениться. Это связано с тем, что добыча полезных ископаемых зависит от сложной переплетенности политической и экономической власти, климатического кризиса и энергетического перехода.

Начало 2020-х годов наглядно иллюстрирует многообразие факторов, влияющих на поставки минерального сырья. Феномен ограничения бюджетов на геологоразведку, наблюдавшийся после сырьевого бума, начал меняться в 2021 году, когда меры по восстановлению экономики после пандемии в сочетании с созданием цепочек поставок возобновляемой энергии стимулировали спрос на минералы, необходимые для энергетического перехода, 91 что способствовало более активной геологоразведке. Латинская Америка вновь стала одним из основных направлений для инвестиций в добывающую промышленность. Однако подъем был недолгим. К концу 2022 года многие инвесторы в горнодобывающую промышленность сосредоточились на получении прибыли от существующих активов, а не на разработке новых месторождений.

Литий изначально не подвержен был спаду, а его рекордные цены заставили некоторых отраслевых аналитиков назвать его «устойчивым к рецессии». 92 Бюджеты на разведку литиевых месторождений были самыми высокими за всю историю. Но в конечном итоге предложение догнало, а затем и превзошло спрос, который ослаб в связи с замедлением экономического роста. 93 Цены на литий начали снижаться в конце 2022 года, резко упали к весне 2023 года и оставались низкими до конца 2024 года. Если раньше производители аккумуляторов и электромобилей беспокоились о стремительном росте цен на литий, то теперь производители лития опасаются, что их сектор станет менее привлекательным для инвесторов, и просят правительства о дополнительной поддержке. 94

Большинство аналитиков прогнозируют будущий дефицит предложения. Одной из проблем является нежелание инвесторов вкладывать средства в условиях низких цен и, как следствие, низкой прибыли. Другой проблемой является общая неопределенность в отношении доли обнаруженных месторождений лития, которые будут введены в эксплуатацию. 95 Некоторые проекты, находящиеся в стадии разработки , предполагают использование методов добычи, которые были опробованы в пилотных условиях, но не имеют коммерческого прецедента. 96 Преобладающее мнение заключается в том, что дефицит лития вернется после 2030 года и далее, по мере того как во всем мире начнет происходить постепенный отказ от традиционных транспортных средств. 97

По словам одного из экспертов, достижение равновесия между спросом и предложением на литий зависит от «безупречного» выполнения. 98 Это означает отсутствие серьезных задержек в получении разрешений, необходимых для открытия новой шахты, отсутствие дней, когда слишком жарко для безопасной работы шахт, отсутствие протестующих, блокирующих вход в шахту, отсутствие геополитических конфликтов, приводящих к барьерам в торговле, а также плавный поток политических стимулов и финансирования со стороны инвесторов. Альтернативой является рыночный дисбаланс: несоответствие между спросом и предложением.

Разумеется, такое несоответствие не является постоянным. Разрыв можно сократить различными способами, и правительства играют в этом большую роль. Со стороны предложения правительства могут ослабить нормативные требования к новым шахтам или предложить привлекательные налоговые льготы для добывающих компаний. Политики также могут принять более радикальные меры, направленные на прибыль или образ жизни потребителей. К ним могут относиться контроль цен на товары, считающиеся «необходимыми», или сдерживание спроса путем поощрения менее ресурсоемкого потребления. 99

Среди этих различных вариантов исправления рыночных дисбалансов политики и корпорации, представляющие интересы истеблишмента, по всей цепочке поставок литиевых батарей предпочитают расширение предложения. Для политиков мейнстрима и «зеленых» капиталистов это вполне логично. Избранные должностные лица, что вполне понятно, озабочены тем, что является политически осуществимым. С их точки зрения, легче резко увеличить добычу полезных ископаемых в США и за рубежом, тем самым увеличив предложение таких материалов, как литий, чем дисциплинировать корпорации путем контроля цен или изменения глубоко укоренившихся моделей потребления, таких как владение автомобилями. Между тем, влиятельные отрасли — автомобилестроение, горнодобывающая промышленность, финансы — извлекают выгоду из стимулов к добыче и производству и будут противодействовать попыткам сократить спрос на их продукцию.

Геополитика также влияет на спрос и предложение. В наши дни каждый новый литиевый рудник или завод по производству батарей является стратегическим материалом в глобальной борьбе за доминирование в области экологически чистых технологий ( ). Национальная безопасность стала еще одной причиной для поддержки горнодобывающих проектов, будь то внутри страны или в дружественных государствах за рубежом. Но геополитика также ограничивает предложение. Эскалация усилий по отделению Запада от Китая может привести к все большему раздвоению глобального рынка, когда потоки лития и других «критически важных минералов» будут определяться не экономической эффективностью, а великой стратегией.

Цепочки поставок являются векторами экономической прибыли и политической власти, результатом решений, принимаемых компаниями и государствами, местами протестов на низовом уровне и связующими звеньями между отдаленными местностями, соединенными контейнерными судами и корпоративными контрактами. 100 Они также, что не менее важно, представляют собой набор экологических отношений. Во всех конечных продуктах воплощены вода, энергия, земля и сырье. Литиевая батарея и автомобиль, который она питает, содержат в себе не только очищенные металлы, но и физические отходы, потребление воды, выработку энергии и выбросы, связанные с их добычей и переработкой.

Другими словами, насколько экологична электромобильность?

Этот вопрос не так прост, как кажется. Один из подходов заключается в попытке измерить объем добычи полезных ископаемых, необходимый для производства одного электромобиля. Однако ответ меняется в зависимости от того, измеряем ли мы вес металлов после их переработки или включаем также огромное количество отходов, образующихся в процессе добычи. Также имеет значение, оцениваем ли мы потребность в материалах для производства электромобилей отдельно или в сравнении с сырьем, включая, конечно, энергию ископаемого топлива, необходимое для производства и эксплуатации традиционного автомобиля. Ответ может также значительно измениться в зависимости от размера и типа электромобиля. Электромобиль-внедорожник потребляет гораздо больше материалов, чем небольшой седан или электровелосипед. Производство электробуса требует еще больше ресурсов, но мы можем по-другому относиться к металлам, которые в него входят, зная, что он обслуживает гораздо больше людей, чем отдельный автомобиль. Наконец, мы можем учитывать полный потенциал переработки металлов, используемых в электромобилях, даже если в настоящее время восстанавливается лишь небольшой процент материалов аккумуляторов.

Другими словами, за этим, казалось бы, простым вопросом скрываются все сложности и дилеммы энергетического перехода — и того, как мы все, индивидуально и коллективно, передвигаемся по миру.

Для начала давайте рассмотрим электромобиль мощностью 60 кВтч, что является типичной емкостью аккумулятора в Европе (для сравнения, это немного меньше, чем у Chevy Bolt). Средние показатели по химическому составу аккумуляторов показывают, что каждый из этих автомобилей содержит около 160 килограммов, или около 353 фунтов, рафинированного лития, кобальта, никеля, марганца, графита, алюминия и меди. 101 Более крупный роскошный электромобиль, такой как флагманская модель Tesla Model S, требует 530 фунтов рафинированных минеральных материалов для